TABLA DE CONTENIDO

1. INTRODUCCION

El 2 de febrero de 2016 fue expedida la Ley 1778, por medio de la cual se determina la responsabilidad administrativa de las personas jurídicas por soborno de Servidores Públicos Extranjeros en transacciones comerciales internacionales.

De acuerdo con la referida ley, serán sancionadas administrativamente, las personas jurídicas que por medio de uno o varios empleados, contratistas, administradores, consorciados, asociados, propios o de cualquier persona jurídica que den, ofrezcan, o prometan, a un servidor público extranjero, directa o indirectamente, sumas de dinero, cualquier objeto de valor pecuniario u otro beneficio o utilidad, a cambio de que el Servidor Público Extranjero realice, omita, o retarde, cualquier acto relacionado con el ejercicio de sus funciones y en relación con un negocio o Transacción Internacional.

Por su parte, con fundamento en lo previsto en el artículo 23 de la mencionada Ley 1778 de 2016, la Superintendencia de Sociedades expidió la Resolución No. 100-002657 del 25 de julio de 2016, modificada por la Resolución 200-000568 del 19 de julio del 2018, por medio de la cual dispuso cuáles son las personas jurídicas que se encuentran obligadas a adoptar un “Programa de Ética Empresarial”.

Para el efecto, en el artículo 1° de la Resolución1 se señaló que están obligadas a adoptar un “Programa de Ética Empresarial”, las sociedades comerciales que cumplan con las dos situaciones mencionadas en la resolución.

Como quiera que las sociedades Huawei Technologies Colombia S.A.S., identificada con NIT. 830.140.321-0 y Huawei Technologies Managed Service Colombia S.A.S., identificada con NIT. 900.999.139-7 (conjuntamente denominadas en adelante como “HUAWEI”) cumplen con los requisitos establecidos en el artículo 1° de la Resolución No. 100-002657 del 25 de julio de 2016, modificada por la Resolución 200-000568 del 19 de julio del 2018 está obligada a implementar un Programa de Ética Empresarial en los términos del referido acto administrativo y demás normas complementarias.

Debe tenerse presente que el objetivo de la norma es que las sociedades implementen estos programas de cumplimiento con el fin de prevenir el riesgo de incurrir en actos de Soborno Transnacional. Es decir, con el fin de que las sociedades, directamente o a través de un tercero no den, ofrezcan, o prometan a un Servidor Público Extranjero, directa o indirectamente, sumas de dinero, cualquier objeto de valor pecuniario u otro beneficio o utilidad, a cambio de que el Servidor Público Extranjero realice, omita o retarde, cualquier acto relacionado con el ejercicio de sus funciones y en relación con un negocio o Transacción Internacional.

Adicionalmente, HUAWEI en busca de prevenir de igual forma el riesgo de soborno a nivel nacional y enfocados a dar cumplimiento a lo estipulado en el Código de Ética y Conducta amplió el alcance y desarrolló al Programa de Ética Empresarial incluyendo políticas y controles para evitar que sus empleados, asociados, contratistas, consorciados y demás terceros den, ofrezcan o prometan dinero o bienes a servidores públicos como a persona naturales y/o jurídicas de carácter privado en Colombia.

2.DEFINICIONES

Para los fines del presente manual, los conceptos y términos que se utilicen con mayúscula inicial tendrán el significado que se otorga a continuación, sin importar si los mismos se utilizan en plural o singular.

1.1. Asociados: Se refiere a aquellas personas naturales o jurídicas que han realizado un aporte en dinero, en trabajo o en otros bienes apreciables en dinero a una sociedad a cambio de cuotas, partes de interés, acciones o cualquier otra forma de participación que contemplen las leyes colombianas. Estos incluyen los socios y los accionistas.

1.2. Altos Directivos: Son las personas naturales o jurídicas, designadas de acuerdo con los estatutos sociales o cualquier otra disposición interna de la persona jurídica y la ley colombiana, según sea el caso, para administrar y dirigir la persona jurídica, trátese de miembros de cuerpos colegiados o de personas individualmente consideradas. Este término incluye a la junta directiva y los directivos en altos cargos gerenciales.

1.3. Contrapartes: Se refiere a cualquier persona natural o jurídica con la que una persona jurídica tenga una relación contractual o comercial de cualquier naturaleza. Este concepto incluye, entre otros, a los clientes, a los proveedores, a los contratistas, a los empleados, asociados y consorciados. Pueden ser de carácter privado o público.

1.4. Contratista/Subcontratista: Se refiere, en el contexto de un negocio a cualquier tercero que preste servicios a una persona jurídica o que tenga con ésta una relación jurídica contractual de cualquier naturaleza. Estos pueden incluir, entre otros, a proveedores, intermediarios, agentes, asesores, consultores y a personas que sean parte en contratos de colaboración o de riesgo compartido con la persona jurídica.

1.5. Oficial de Cumplimiento: Se refiere al empleado de la Sociedad encargado de administrar y supervisar el funcionamiento del Programa de Ética Empresarial y de las políticas Anti-soborno definidas en este Manual, cuyo perfil y características se definen en el numeral 7.4.4. de este Manual.

1.6. Programa de Ética Empresarial o Programa: Se refiere al conjunto de principios, políticas y procedimientos encaminados a prevenir el riesgo de Soborno Transnacional, en los términos de la Ley 1778 de 2016 y de la Resolución No. 100-002657 del 25 de julio de 2016 y la Circular Externa No. 100-000003 del 26 de julio de 2016 expedidas por la Superintendencia de Sociedades, y demos instrumentos normativos que los modifiquen o adicionen.

1.7. Servidor Público Extranjero: toda persona que tenga un cargo legislativo, administrativo o judicial en un Estado, sus subdivisiones políticas o autoridades locales, o una jurisdicción extranjera, sin importar si el individuo hubiere sido nombrado o elegido. También se considera Servidor Público Extranjero toda persona que ejerza una función pública para un Estado, sus subdivisiones políticas o autoridades locales, o en una jurisdicción extranjera, sea dentro de un organismo público, o de una empresa del Estado o una entidad cuyo poder de decisión se encuentre sometido a la voluntad del Estado, sus subdivisiones políticas o autoridades locales, o de una jurisdicción extranjera. También se entenderá que ostenta la referida calidad cualquier funcionario o agente de una organización pública internacional.

1.8. Servidor Público Nacional: Se refiere, en los términos de la Ley 1778, a toda persona que tenga un cargo legislativo, administrativo o judicial en Colombia, sus subdivisiones políticas o autoridades locales.

1.9. Servidor Privado: toda persona que ejerza una actividad en donde su función no se encuentra controlada por el Estado.

1.10. Soborno Transnacional: Se refiere al acto por virtud del cual una persona jurídica, por medio de uno o varios empleados, contratistas, administradores, o asociados, propios o de cualquier persona jurídica ofrezca, o prometa, a un Servidor Público Extranjero, directa o indirectamente, sumas de dinero, cualquier objeto de valor pecuniario u otro beneficio o utilidad, a cambio de que el Servidor Público Extranjero realice, omita, o retarde, cualquier acto relacionado con el ejercicio de sus funciones y en relación con un negocio.

1.11. Transacción Internacional: Se refiere, en los términos de la Resolución 100-002657 de la Superintendencia de Sociedades, a los negocios de cualquier naturaleza con personas naturales o jurídicas extranjeras de derecho público o privado.

3.OBJETIVO

El Programa de Ética Empresarial contenido en el presente Manual de Cumplimiento, tiene como objetivo definir y reglamentar las políticas, los procedimientos y los instrumentos que permitan la adecuada prevención del riesgo de Soborno Transnacional en el que puede incurrir HUAWEI, como consecuencia de los actos propios y de sus vinculados, y de los actos de los terceros y contrapartes con quienes tiene relaciones comerciales o contractuales a nivel nacional e internacional.

4.ALCANCE

El Programa de Ética Empresarial contenido en el presente manual de cumplimiento se aplica a todos y cada uno de los procesos de HUAWEI que tengan relación directa o indirecta con negocios que se lleven a cabo, y debe ser observado y cumplido estrictamente por los administradores, empleados, asociados, contratistas, consorciados y demás terceros con los que HUAWEI tenga relaciones comerciales o contractuales. En especial, pero sin limitarse a ellos, el programa debe ser observado y cumplido por quienes tienen contacto directo e indirecto con Servidores Públicos Nacionales y/o Extranjeros.

Así, el programa confirma el compromiso permanente de mantener altos principios morales y éticos y especifica las normas básicas de conducta para aquellos que llevan a cabo operaciones a su nombre por su cuenta. HUAWEI está convencida de que la honestidad es la norma esencial de integridad en cualquier lugar, independientemente de la jurisdicción donde se opere o desde la que se opere.

No hay excepción al cumplimiento de este Programa y, por lo tanto, no debe ser puesto en riesgo ni calificado por ninguna persona, sea que actúe en nombre de HUAWEI, o en nombre propio, pero por cuenta de HUAWEI. Ninguna razón de orden económico, empresarial o comercial será suficiente para justificar la infracción a las políticas y principios contenidos en el Programa y recogidos en el Manual.

El Programa ha sido aprobado por la Gerencia, en señal del compromiso irrestricto que han mostrado los altos directivos para prevenir los actos de Soborno Transnacional o nacional en los que se pueda ver incursa HUAWEI.

El Programa será actualizado y complementado en la medida en que las necesidades de HUAWEI así lo indiquen y en la medida en que las actividades de la compañía así lo requieran.

5. POLITICAS GENERALES DE ANTI-SOBORNO

Para efectos de una adecuada prevención del riesgo de Soborno Transnacional, HUAWEI ha adoptado las siguientes políticas y principios:

5.1. Prohibición Absoluta de Actos de Soborno Transnacional o Nacional

Por medio de este programa HUAWEI deja claro que no acepta el Soborno Transnacional de ninguna forma, ni permite ni promueve que sus empleados, asociados, altos directivos, contratistas, consorciados, intermediarios y cualquier otra contraparte, directa o indirectamente, sobornen a Servidores Públicos Nacionales y/o Extranjeros en nombre o por cuenta de HUAWEI.

HUAWEI prohíbe el Soborno en todas las transacciones comerciales que realiza, ya sea directamente o a través de terceros, incluyendo específicamente contratistas, consorciados, proveedores, empleados y cualquier otro intermediario y contraparte con la que tenga relaciones contractuales o comerciales.

Declara que prohíbe el soborno en cualquier forma, incluyendo el suministro o entrega que se pueda aplicar o incluir en el pago o parte del pago de un contrato, o a través de cualquier medio o canal, de beneficios indebidos a clientes, agentes, contratistas, proveedores o empleados de estos, para que sean destinados, a su turno a beneficiar indebidamente a Servidores Públicos Extranjeros o Servidores Públicos Nacionales.

HUAWEI por su parte dentro del Programa de Ética Empresarial ha diseñado e implementado mecanismos de control para prevenir y detectar cualquier tipo de soborno que pueda llegar a presentarse.

5.2. Compromiso de los Altos Directivos

La Alta Gerencia debe demostrar un compromiso visible y activo con la implementación del Programa de HUAWEI. Para el efecto, es política que los Altos Directivos y Asociados se obliguen de manera decidida a prevenir el Soborno Transnacional.

El Programa de Ética Empresarial ha sido puesto en marcha en HUAWEI con el apoyo y el compromiso decidido de la alta gerencia de la compañía.

Por instrucciones de los anteriores, y con su colaboración de acuerdo con las áreas de actividad bajo su cargo, el Programa ha sido diseñado e implementado con la aprobación final de la Gerencia.

5.3. Evaluación de los riesgos de Soborno Transnacional

Es política de HUAWEI que, para la adecuada implementación y puesta en marcha del Programa de Ética Empresarial, debe realizarse una exhaustiva identificación y evaluación de los factores de riesgo de Soborno Transnacional a los que se encuentra expuesta la misma compañía.

Para el efecto, la primera fase de la implementación del Programa consistió en un ejercicio de levantamiento de información para la elaboración de la matriz de riesgos que permitió identificar los respectivos factores, clasificarlos y evaluarlos para determinar su probabilidad de ocurrencia y el impacto que podrían tener en caso de materializarse.

En particular se deben tener en cuenta como factores de riesgo, las jurisdicciones donde opera o con las que opera HUAWEI, los terceros con los que tiene relaciones comerciales o contractuales y el sector económico en el que desarrolla su actividad HUAWEI.

En el numeral siguiente se explica de manera detallada la metodología utilizada para la identificación de los riesgos, su medición, control y monitoreo realizando un análisis de los principales factores de riesgo y su evaluación para efectos de proponer los controles pertinentes para prevenir su ocurrencia o mitigar su impacto.

5.4. Conocimiento de las Contrapartes

Constituye una política fundamental para la prevención del riesgo de Soborno Transnacional, que conozca adecuadamente a las personas con las que realizará cualquier tipo de acuerdo, negocio o transacción comercial y, en particular, aquellas que tengan por objeto, como efecto o se den en el marco de una negociación.

Para los fines anteriores, es indispensable que HUAWEI realice procesos de debida diligencia de las Contrapartes Nacionales y Extranjeras, para conocer, entre otros, con quien se está negociando, cuáles son sus antecedentes y cuál es su reputación.

5.5. Políticas sobre pagos y dádivas

Es política de HUAWEI que no se hagan ni permitan pagos o contribuciones que sean indebidos y que sean prohibidos en las respectivas jurisdicciones donde opera o pueda tener negocios la compañía. Lo anterior, con el fin de evitar que se incurra en un Soborno Transnacional.

Esta prohibición es clara y expresa, aunque los pagos indebidos se pretendan hacer en beneficio de HUAWEI. A continuación, se incluyen algunos ejemplos de pagos que jamás deberán efectuarse, ya que violan la ley y no cumplen esta Política ni los valores de HUAWEI:

• Un pago para evitar en forma inadecuada una multa o impuesto

• Un pago para influir en forma corrupta sobre la decisión de un Servidor Público Extranjero o Servidor Público Nacional, de emitir un permiso o una licencia

• Un pago para asegurar en forma indebida una decisión favorable por parte de un Servidor Público Extranjero o Servidor Público Nacional.

• Un pago para influir en forma indebida sobre la adjudicación de un contrato.

• Un pago a un legislador, para apoyar una legislación preferencial

• Un pago a un Servidor Público Extranjero o Servidor Público Nacional, para que no tome en cuenta las regulaciones o normas de seguridad, en beneficio de HUAWEI o de un tercero.

Los pagos, obsequios u objetos de valor indebidos no siempre son evidentes. Pueden incluir:

• Entretenimiento excesivo o entretenimiento que no guarda relación con un propósito comercial legítimo.

• Obsequios, invitaciones o regalos lujosos, dispendiosos o excesivos. Para esto HUAWEI define que cualquier obsequio, invitación, regalos superiores a 1 SMMLV por parte de proveedores, contratistas y demás terceros a los empleados de la compañía deberán ser puestos en conocimiento a la Alta Gerencia.

• Viajes que no guardan relación con un propósito comercial legítimo.

• Préstamos personales.

• Comisiones o pagos indebidos.

• Comisiones u honorarios no explicados.

• Donaciones a beneficencia o contribuciones políticas con compromisos.

• Honorarios contingentes o condicionados al “éxito” de un trabajo o gestión.

• Pagos en efectivo para agilizar los servicios.

• Ofrecer empleo u otros beneficios a los parientes de los empleados.

Una promesa o solicitud de pago por un servicio que exceda la comisión u honorario normal, acostumbrado o de mercado que se cobra por ese servicio es una señal de advertencia de que dicho pago podría violar la Política.

De acuerdo con lo anterior, es política de HUAWEI, respecto de los siguientes pagos, que:

5.5.1. Contribuciones a la beneficencia: las contribuciones a la beneficencia y los patrocinios no sean utilizados como pretexto para encubrir sobornos, y que sean transparentes y otorgados de conformidad con la ley nacional aplicable.

5.5.2. Regalos, hospitalidad y gastos: se prohíba el ofrecimiento o recibo de regalos, hospitalidad o gastos cuando estos arreglos violen la ley nacional aplicable. Por lo anterior, HUAWEI prohíbe el ofrecimiento de regalos, hospitalidad y gastos cuando estos puedan afectar indebidamente, o puedan ser percibidos como capaces de afectar el resultado de una adquisición u otra operación comercial y no sean gastos razonables de buena fe.

5.5.3. Pagos de facilitación: no se practiquen, dado que los pagos de facilitación están prohibidos bajo las leyes de lucha contra el soborno de la mayoría de los países. Los pagos de facilitación, también llamados “facilitación”, “agilización” o “dádivas” son pequeños pagos efectuados para asegurar o agilizar el cumplimiento de una acción de rutina a la cual tiene derecho quien los efectúa.

5.5.4. Contribuciones políticas: HUAWEI, sus empleados o intermediarios se abstengan de efectuar contribuciones a partidos políticos, candidatos y organizaciones políticas y personas dedicadas a la política, como medio para encubrir sobornos. Toda contribución política debe ser transparente y efectuada de conformidad con la ley aplicable.

5.6. Soportes y Registros Transparentes

HUAWEI tiene como política llevar y mantener registros y cuentas que reflejen de forma exacta y precisa las transacciones y disposiciones de los activos de la compañía.

Los empleados, asociados y altos directivos de HUAWEI no pueden cambiar, omitir o tergiversar registros para ocultar actividades indebidas o que no indican correctamente la naturaleza de una transacción registrada.

Se tienen procedimientos y controles internos adecuados para prevenir que se oculten o disimulen sobornos u otros pagos indebidos, en transacciones como: pagos de comisiones, de honorarios, de patrocinios, de donaciones, de gastos de representación o de cualquier otro rubro que sirva para ocultar o encubrir la naturaleza impropia o del pago.

5.7. Evaluaciones al Programa

HUAWEI tiene como política evaluar los diferentes sistemas y programas con el fin de validar su efectividad, para ello el Oficial de Cumplimiento realiza revisiones anuales y con carácter preventivo el cumplimiento a las políticas y mecanismos de control definidas en el presente Programa. Por su parte la Auditoria Interna de HUAWEI dentro de su Plan Anual de Auditoria evalúa e identifica posibles desviaciones que se puedan presentar dentro del curso de las operaciones de HUAWEI.

6.EVALUACION DE LOS FACTORES DE RIESGOS

En la medida en que HUAWEI desarrolla negociaciones, está sometida al riesgo de incurrir en actos de Soborno Transnacional, bien porque se ejecuten de manera directa por la misma compañía, a través de sus empleados, asociados o altos directivos, o porque se ejecuten de manera indirecta a través de terceros y contrapartes que puedan actuar en nombre de por cuenta de esta.

Para identificar los riesgos y para poderlos medir, evaluar, controlar y monitorear, se hizo necesario realizar un levantamiento de información para producir una matriz de riesgo teniendo en cuenta, los procesos que se relaciona directamente con las Transacciones Internacionales que desarrolla HUAWEI, que es el proceso de compra de materia prima en el exterior e importación de esta y los procesos de negociaciones nacionales con personas jurídicas privadas y públicas.

6.1. Identificación

El Programa de Ética Empresarial debe permitir identificar los riesgos y sus causas que pueden llegar a generar soborno transnacional, teniendo en cuenta los factores de riesgo definidos.

Para esto, cada dueño de proceso junto con el acompañamiento del Oficial de Cumplimiento y mediante lluvias de ideas identifican los posibles riesgos de soborno transnacional que pueden tenerse en el desarrollo de las actividades del proceso.

6.2. Medición o Evaluación

Concluida la etapa de identificación, a través del Programa se mide la posibilidad o frecuencia de ocurrencia del riesgo inherente frente a cada uno de los factores de riesgo identificados, así como el impacto en caso de materializarse mediante los riesgos asociados.

Estas mediciones son de carácter cualitativo o cuantitativo. En esta etapa se desarrolla una valoración cualitativa de los riesgos identificados, sin tener en cuenta las acciones de tratamiento diseñadas para el proceso, para lo cual se establecen criterios de medición de frecuencia e impacto. Estos son seleccionados de acuerdo con la experiencia de los líderes de proceso y bajo la orientación del Oficial de Cumplimiento.

A continuación, se detallan los criterios de medición.

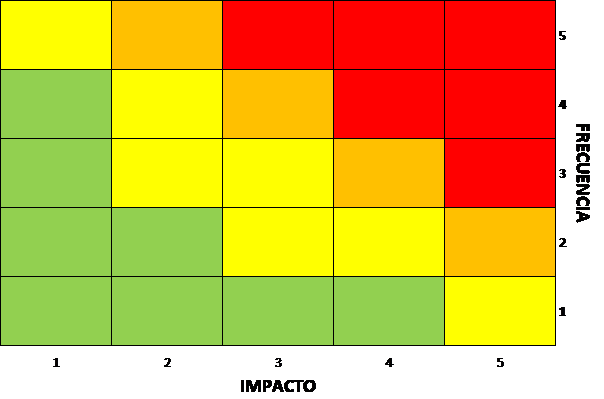

1.1.1 Frecuencia:

La frecuencia es una variable cualitativa de medición del riesgo, que representa el número de veces en que podría llegar a presentarse un determinado evento de riesgo en el transcurso de un año. Los criterios de frecuencia empleados para el caso son los siguientes:

| Valor | Nivel | Frecuencia de Ocurrencia | Hechos Pasados | Rango estimado de ocurrencia |

|---|---|---|---|---|

| 1 | Remoto | Eventualidad que es probable y/o muy poco probable. | Nunca se ha presentado el riesgo. | Corresponde en términos cuantitativos, a una probabilidad de ocurrencia entre el 1% hasta el 20%. |

| 2 | Poco Probable | Eventualidad poco común o de relativa frecuencia. | Se ha presentado el riesgo por lo menos una (1) vez, y hace más de un año no se ha vuelto a presentar. | Corresponde en términos cuantitativos, a una probabilidad de ocurrencia entre el 21% hasta el 40%. |

| 3 | Probable | Puede ocurrir en algún momento. Eventualidad con frecuencia moderada. | Se ha presentado el riesgo por lo menos una (1) vez, y/o ha venido presentándose en esta misma frecuencia en los últimos años. | Corresponde en términos cuantitativos, a una probabilidad de ocurrencia entre el 41% hasta el 60%. |

| 4 | Muy Probable | Hay buenas razones para creer que sucederá o verificará el riesgo en muchas circunstancias. Eventualidad de frecuencia alta. | Ha ocurrido entre 2 y 3 veces en el último año. | Corresponde en términos cuantitativos, a una probabilidad de ocurrencia entre el 61% hasta el 80%. |

| 5 | Altamente probable | Es seguro que el riesgo ocurra en la mayoría de las circunstancias. Eventualidad frecuente. | Se ha presentado más de tres (3) veces en el último año. | Corresponde en términos cuantitativos, a una probabilidad de ocurrencia entre el 81% hasta el 100%. |

Tabla No.1 Criterio de frecuencia

1.1.2 Impacto

En la metodología de análisis de riesgos el impacto refleja el efecto que se estima podría llegar a tener en el proceso en la Compañía la presencia de un evento en términos cualitativos, es decir, la posible pérdida. Los criterios empleados para su medición son:

| Valor | Nivel | Impactos Reputacionales | Impactos Legales |

|---|---|---|---|

| 1 | Insignificante | De muy baja importancia, sin efecto publicitario, posibles reclamos de cliente y/o contrapartes sin pérdidas financieras. | Asuntos legales menores |

| 2 | Bajo | De poca importancia, con efecto publicitario mínimo, con reclamos de clientes y/o contrapartes de manera informal, puede acompañarse de pérdidas financieras bajas. | Requerimiento informal por algún organismo regulador, conciliaciones menores |

| 3 | Medio | De mediano impacto, con efecto publicitario en el sector, incremento de reclamos de clientes y/o contrapartes de manera formal, requerimiento informal por parte del ente regulador, puede acompañarse de pérdidas financieras medianamente significativas. | Requerimiento informal por algún organismo regulador, litigios menores |

| 4 | Alto | Tiene un gran impacto, con repercusión negativa y efecto publicitario a nivel Nacional, pérdida de clientes, requerimiento formal por parte del ente regulador, pérdidas financieras significativas. | Requerimiento formal o investigación por algún organismo regulador, litigios mayores |

| 5 | Significativo | Altamente perjudicial, muy negativo con inminente cese de operaciones, efecto publicitario a nivel Nacional e Internacional, pérdida de clientes, con pérdidas financieras de gran magnitud. | Acusaciones y multas significativas por organismos reguladores, litigios muy serios |

Tabla No 2. Criterio de Impacto

1.1.3 Nivel de Riesgo

De igual forma, el nivel de riesgo muestra el nivel de exposición al riesgo de HUAWEI, a través de una escala de valoración generada automáticamente a partir de la combinación de la frecuencia e impacto obtenida para cada riesgo, la cual se denomina “Riesgo Inherente”. Es decir, el riesgo sin considerar los controles.

Una vez se documenten y califiquen las acciones de tratamiento empleadas para gestionar el riesgo, se obtendrá el “Riesgo Residual”, que es el resultado de la generación de desviaciones en la frecuencia, el impacto o ambas variables del riesgo inherente, en relación con la efectividad de las acciones de tratamiento.

En la siguiente tabla se muestran los niveles de riesgo considerados en la metodología de HUAWEI.

| Nivel de Exposición | Descripción | Valoración Cuantitativa |

|---|---|---|

| Bajo | Se presentan eventos en los procedimientos de baja criticidad para el negocio. | 1 |

| Moderado | Se presentan eventos de riesgos que comprometen el resultado del proceso. | 2 |

| Alto | Se considera que el riesgo puede presentarse con una frecuencia o impacto representativo, afectando la adecuada operación de la institución. | 3 |

| Extremo | Se percibe que es posible que el riesgo se presente con una frecuencia o impacto excesivo para la organización, generando pérdidas que exponen la continuidad del negocio. | 4 |

Tabla No. 3 Nivel de Exposición al Riesgo

1.1.4 Matriz de aceptación de riesgos

En los riesgos residuales son aceptados cuando su severidad se encuentra dentro de la categoría de moderado y bajo, en la escala de medición dependiendo del impacto de cada uno de los procesos en donde se lleve a cabo la medición

1.1.5 Riesgo Admisible

Los riesgos de Soborno Transnacional identificados, evaluados y calificados para cada proceso se ubicarán dentro de la matriz de riesgo, en alguno de los cuadrantes allí especificados. En tal sentido se define que, si el riesgo se ubica en la categoría extremo o alto, se procederán a implementar controles que transfieran el riesgo a la categoría moderado o bajo.

Sin embargo, si los controles no aseguran la eficacia suficiente para llevar el riesgo a la categoría, se deberán implementar tratamientos hasta el punto de ubicar el riesgo en categoría moderada donde se define como riesgo admisible.

6.3. Control

En esta etapa se toman las medidas conducentes a controlar el riesgo inherente al que se ve expuesta HUAWEI, debido a los factores de riesgo y de los riesgos asociados.

1.1.6 Acciones de Tratamiento para los Riesgos

El propósito de implementar acciones de tratamiento de los riesgos es llevar el riesgo inherente a los niveles de exposición aceptados (bajo y moderado), con el propósito de evitar que éstos afecten el cumplimiento de los objetivos de HUAWEI. Las acciones de tratamiento pueden ser acciones de control o acciones de mitigación.

1.1.7 Acciones de Control

Las acciones de control tienen como objetivo disminuir la frecuencia con la que se presentan eventos de riesgo. Éstas pueden ser políticas y actividades incluidas en los procedimientos, aplicados en forma cíclica y repetitiva. Se consideran acciones de control, a manera de ejemplo, las políticas, el seguimiento a planes, los programas y proyectos, los informes de gestión, la parametrización tecnológica, las conciliaciones, la verificación de firmas, las listas de chequeo, los registros de control, la segregación de funciones, la definición de niveles de autorización o delegación, los planes de contingencia, la capacitación del personal y la seguridad lógica, entre otras.

1.1.8 Acciones de Mitigación

Las acciones de mitigación son aquellas orientadas a reducir el impacto que generan los eventos de riesgo. Entre otras, se consideran acciones de mitigación la contratación de seguros, la infraestructura y la seguridad física.

Es posible que se implementen acciones de tratamiento que propendan a la disminución de la frecuencia y/o el impacto de un riesgo en particular.

En adición a la descripción de la acción de tratamiento, se documenta información referente a la periodicidad, para evidenciar si reducen la frecuencia o el impacto, o ambas, de manera que se pueda valorar y se valora la efectividad de la acción de tratamiento, a partir de diferentes variables. Entre otras, se mencionan algunas a continuación:

| Componente | Descripción | Ponderación |

|---|---|---|

| Clase | Oportunidad con la que aplica la acción de tratamiento. | 50% |

| Tipo | Nivel de manualidad o automatización que se aplica para acción de tratamiento. | 20% |

| Responsable con Experiencia | Conocimiento práctico de quien aplica acción de tratamiento. | 10% |

| Documentado | Formalización de las políticas y procedimientos de los procesos. | 10% |

| Responsabilidad | Formalización de las responsabilidades de los funcionarios en el Instituto. | 10% |

Tabla No. 4 Variables de Evaluación de la Efectividad de la Acción de Tratamiento

Estas variables se subdividen en los aspectos que se mencionan a continuación:

| Valor | Nivel | Impactos Reputacionales | Impactos Legales |

|---|---|---|---|

| Clase | Preventivo | Son las acciones y mecanismos que se implementan para evitar un error o las desviaciones de un objetivo (Personal calificado, segregación de funciones, delegación y autorización de transacciones, chequeos de validación programados, uso de software, pólizas de seguros). | 3 |

| Detectivo | Son las acciones implementadas para identificar un error, omisión o un acto delictivo una vez se ejecuta el procedimiento (Puntos de chequeo, doble verificación de los cálculos, comités de seguimiento, informes de cumplimiento, informes de ejecución, auditorías). | 2 | |

| Correctivo | Son las acciones implementadas con el fin de corregir las desviaciones presentadas, una vez concluido el procedimiento (planificación de contingencia, procedimientos de respaldo, procedimientos para el reproceso de la operación). | 1 | |

| Tipo | Automático | TSe ejerce a través de un sistema o mecanismo en el que no interviene el hombre. | 3 |

| Semiautomático | Se ejerce a través de un sistema o mecanismo y con la intervención del hombre. | 2 | |

| Manual | Interviene exclusivamente el hombre para su ejecución. | 1 | |

| Responsable con Experiencia | Tiene experiencia | El empleado encargado de ejecutar el procedimiento lo ha venido desarrollando por más de dos años. | 2 |

| No tiene experiencia | El empleado encargado de ejecutar el procedimiento lo ha desarrollado por menos de dos años. | 1 | |

| Documentación del Procedimiento | Procedimiento Documentado, Actualizado y Divulgado | La acción de tratamiento se encuentra aprobada y divulgada a través del sistema de gestión integral. | 3 |

| Procedimiento Documentado | El documento donde se formaliza la acción de tratamiento se encuentra en borrador o en revisión en el sistema de gestión integral. | 2 | |

| Procedimiento no documentado | La acción de tratamiento no está documentada en el sistema de gestión integral | 1 | |

| Responsabilidad del Control | Asignada y Formalizada | La responsabilidad de ejecución de la acción de tratamiento se asignó a través de las funciones del cargo. | 3 |

| Asignada individualmente pero no formalizada | La responsabilidad de ejecución de la acción de tratamiento se asignó en forma verbal o por correo electrónico. | 2 | |

| No asignada | La responsabilidad de ejecución de la acción de tratamiento no se ha asignado. | 1 |

Tabla No. 5 Conceptos de Cobertura de las Acciones de Tratamiento

De acuerdo con la calificación obtenida en la valoración de las acciones de tratamiento se determina la efectividad de cada uno de éstos, conforme a la siguiente tabla.

| Nombre | Descripción | Intervalo |

|---|---|---|

| Excelente | Es la acción de tratamiento que reduce la posibilidad de incumplir el objetivo del proceso, en el tiempo y con el costo más razonable posible. | 24 a 29 |

| Bueno | Es la acción de tratamiento que reduce el riesgo, con actividades preventivas y con un grado bajo de automatización, con un bajo costo unitario. | 19 a 23 |

| Regular | Es la acción de tratamiento que reduce el riesgo, adoptando correctivos manuales, generando un alto costo de operación. | 14 a 18 |

| Deficiente | Es la acción de tratamiento que no reduce el nivel de exposición del riesgo. | 9 a 13 |

Tabla No.6 - Efectividad de las Acciones de Tratamiento

Una vez sea asociada una acción de tratamiento a un riesgo, el nivel de exposición inherente se ajustará automáticamente, a través de la siguiente tabla de desviaciones, asociadas al campo de caracterización de la acción de tratamiento.

| Calificación de la Acción de Tratamiento | Frecuencia | Impacto |

|---|---|---|

| Excelente | 3 | 1 |

| Bueno | 2 | 1 |

| Regular | 1 | 0 |

| Deficiente | 0 | 0 |

Tabla No. 7 Desviaciones por Efectividad de las Acciones de Tratamiento

6.4 Monitoreo

Esta etapa permite hacer seguimiento del perfil de riesgo y, en general, del Programa de Ética Empresarial, para ello se han desarrollado procedimientos que definen las actividades a acometer para el cumplimiento del sistema de riesgo. Estos procedimientos hacen parte de la gestión de riesgos, tanto para el lavado de activos y financiación al terrorismo como para el riesgo de Soborno Transnacional, estos son:

• Procedimiento de Identificación de Riesgo

• Procedimiento de Medición de Riesgo

• Procedimiento de Control de Riesgos

• Procedimiento de Monitoreo de Riesgos

7. MECANISMOS DE CONTROL DE LOS RIESGOS

Para controlar los factores de riesgo que se han identificado con la evaluación de los procesos de HUAWEI, se han puesto en marcha e implementado, entre otros, los siguientes mecanismos:

7.1. Protecciones contractuales

Los contratos laborales y los celebrados con socios comerciales deben expresar las obligaciones contractuales, los recursos legales y/o sanciones relacionados con conductas indebidas (incluyendo, en el caso de los consorciados, un plan para desistir del negocio, como por ejemplo, un derecho contractual de terminación en caso de que el socio comercial incurra en actos de Soborno Transnacional o esté siendo objeto de investigación formal –preliminar o definitiva- por dichos hechos, por parte de cualquier autoridad local o extranjera).

Los contratos de HUAWEI deben disponer que es obligatorio para cualquier tipo de contraparte, someterse y cumplir el presente Programa, y que está prohibido desarrollar, ejecutar o promover actos de Soborno Transnacional en nombre de HUAWEI o por cuenta y en beneficio de esta o de un tercero.

Así mismo, los contratos deben disponer que sea obligación de las contrapartes someterse a auditorías por parte de HUAWEI, y que es obligatorio suministrar la información que sea necesaria y pertinente.

Este Programa también se aplica a todos los proveedores, contratistas y otros terceros que HUAWEI contrate para hacer negocios en nombre de la Compañía. En consecuencia, todos los proveedores, contratistas, terceros y cualquier tipo de contraparte que actúen en nombre o por cuenta de HUAWEI, deben conocer las políticas definidas en este manual.

Como mecanismo de control de la ejecución de los contratos, HUAWEI:

a. No debe canalizar pagos a terceros de cualquier naturaleza, y mucho menos a Servidores Públicos, Nacionales o Extranjeros, a través de intermediarios.

b. Debe obtener la aprobación de la Gerencia en la celebración de negocios con contrapartes ubicadas en el exterior, cualquiera sea su naturaleza y jurisdicción.

c. Debe verificar que los pagos que se hacen a los proveedores, y en particular a los contratistas, son razonables y se ajustan al valor de los bienes o servicios que ofrecen, para evitar que por la vía de las contrapartes se canalicen pagos indebidos a Servidores Públicos, Nacionales y/o Extranjeros.

7.2. Transparencia de la información

En desarrollo de la política de control y auditoría, HUAWEI desarrolla revisiones sobre los balances financieros y sobre la contabilidad de la empresa, de manera directa o a través de sus revisores fiscales, de manera que se asegure que la información financiera refleja la verdadera situación patrimonial y económica de HUAWEI y de sus transacciones.

HUAWEI, por su parte, mantiene disponibles para inspección, los libros y registros que documentan correcta y claramente todas las transacciones financieras. HUAWEI no lleva “cuentas paralelas” ni doble contabilidad.

HUAWEI somete a los sistemas de control interno, las prácticas contables y documentales, de manera que sean objeto de revisión y análisis por parte de los órganos de auditoría, del control interno y de la revisoría fiscal.

De acuerdo con lo anterior, HUAWEI garantiza que:

• Todas sus transacciones financieras son identificadas de manera adecuada y registradas correcta y claramente en libros y registros contables adecuados, que están disponibles para inspección por parte de la auditoría interna, del control interno y de la revisoría fiscal.

• No existen “cuentas paralelas” ni secretas y no se expiden documentos que no registren de manera fiel y exacta las transacciones a las cuales se refieren.

• No existen registros de gastos inexistentes, o de pasivos sin identificación correcta de su objeto, o de transacciones que no tienen un propósito genuino y legítimo.

• Si llegaran a existir pagos en efectivo o en especie serán monitoreados con el fin de evitar que sean empleados en calidad de Soborno.

• No se destruyen intencionalmente libros contables u otros documentos relevantes antes de lo establecido por la ley.

• Existen sistemas de auditoría independientes, a través de los revisores fiscales, para identificar cualquier transacción que contravenga las políticas anti-soborno u otras normas contables aplicables.

HUAWEI procura que los empleados sean oportunos y meticulosos al momento de preparar todos los informes y registros requeridos por la Gerencia. Los empleados no deben preparar o aceptar facturas o registros falsos de terceros o de proveedores de servicios. Entre las prácticas que están prohibidas en HUAWEI se encuentran:

• Hacer que los registros muestren un pago a una persona cuando en realidad el pago se hizo a otra.

• Crear un fondo para pagar un soborno.

• Presentar rendiciones de gastos falsos o inexactos.

• Crear registros que caractericen en forma inexacta la verdadera naturaleza de un pago o una transacción.

7.3. Debida diligencia en el conocimiento de las Contrapartes

Uno de los controles establecidos por HUAWEI en materia de prevención del riesgo de Soborno Transnacional, es el de contar con información de las Contrapartes con las que se inician y mantienen vínculos comerciales o contractuales en general.

Para esto se han establecido procedimientos de conocimiento de las contrapartes, en donde se exige el diligenciamiento de formularios definidos para tal propósito por HUAWEI. Para efectos de la prevención de este riesgo, la compañía utilizará los mismos formularios de conocimiento de las contrapartes que se usan para prevenir y controlar el riesgo de lavado de activos y financiación del terrorismo, como quiera que dichos formularios permiten un conocimiento exhaustivo de la contraparte, de su información financiera, de sus antecedentes y de su reputación.

El diligenciamiento de los formularios establecidos por HUAWEI, así como la obtención de los documentos soportes definidos para cada uno de los formatos, son responsabilidad de los funcionarios que sean responsables del proceso de vinculación.

Será considerado como una señal de alerta, que deberá ser informada al Oficial de Cumplimiento, el hecho de que una Contraparte que se muestre renuente o reacia a entregar la información soporte exigida o el diligenciamiento del formulario.

Salvo por la aprobación previa y escrita del Oficial de Cumplimiento, HUAWEI no tendrá entre sus Contrapartes a:

a. Personas incluidas en las listas restrictivas emitidas por las Naciones Unidas, por la Oficina de Control de Activos Extranjeros (OFAC por sus siglas en inglés) del Departamento del Tesoro de Estados Unidos, y/o por cualquier otra institución internacional.

b. Personas incluidas en las listas restrictivas emitidas por la Organización para la Cooperación y el Desarrollo Económicos (OCDE).

c. Personas incluidas en las listas restrictivas emitidas o, de ser el caso, que se emitan por HUAWEI.

d. Personas de las que se puede deducir por información abierta y pública, que sea suficiente y confiable (prensa, medios, etc.), que pueden estar relacionadas con actividades delictivas y, en particular, con actos de soborno y corrupción u otros delitos contra la administración pública.

e. Personas que tengan o desarrollen negocios cuya naturaleza haga imposible la verificación de la legitimidad de las actividades que desarrollan o la procedencia de los fondos y recursos.

f. Personas que habiendo mostrado la documentación que permita realizar una plena identificación del titular y/o el beneficiario final, se nieguen a que HUAWEI obtenga una copia del documento que acredite la identidad, o de cualquier otro documento que resulte necesario para su vinculación comercial.

g. Personas que presenten documentos manifiestamente falsos o cuyas características externas permitan albergar serias dudas sobre su legalidad, legitimidad o autenticidad, o que permitan evidenciar su manipulación.

h. Personas que no suministren suficiente información que permita evidenciar claramente el objeto de los bienes y servicios que ofrecen y suministran, o de la razonabilidad de los costos que cobran por ellos.

i. Personas que tengan algún vínculo comercial, contractual o familiar con Servidores Públicos, Extranjeros de los países donde HUAWEI tenga operación o donde haga negocios.

j. Personas que tengan abiertas formalmente investigaciones por autoridades locales o extranjeras por hechos relacionados con Soborno Transnacional o cualquier tipo de actos de corrupción transfronteriza.

7.4. Consulta en listas restrictivas

Antes de entablar una relación comercial o jurídica con cualquier eventual Contraparte, se deberá consultar la información básica de identificación, de actividad financiera, de reputación y de antecedentes. Este procedimiento de consulta se hará en los mismos términos, por los mismos responsables y con las mismas herramientas tecnológicas que se utilizan para hacer los procesos de debida diligencia de conformidad con el Manual SAGRLAFT para la prevención del riesgo de lavado de activos y financiación del terrorismo.

La responsabilidad de las consultas en las listas restrictivas ha sido definida teniendo en cuenta las áreas que tienen bajo sus atribuciones y funciones el establecimiento de relaciones comerciales y/o contractuales con terceros. Esta revisión se debe hacer antes de iniciar cualquier relación comercial o contractual y de manera periódica para mantener los archivos actualizados.

Es deber de los empleados responsables verificar a los terceros y Contrapartes en general, en las listas restrictivas e informar las coincidencias detectadas en las bases de datos al Oficial de Cumplimiento, quien evaluará cada caso en concreto.

7.5. Conocimiento de Contrapartes con perfil de riesgo superior

Cuando se trate de la eventual vinculación de personas que cumplan con las características descritas en los literales anteriores del numeral 7.3 del presente manual, se requerirá además la aprobación previa y escrita por el Oficial de Cumplimiento, si dichas personas:

a. Están ubicadas o tienen o desarrollan operaciones o negocios, directa o indirectamente, en países con altos índices de percepción de corrupción, que se caracterizan, entre otras circunstancias, por la ausencia de una administración de justicia independiente y eficiente, un alto número de funcionarios públicos cuestionados por prácticas corruptas, la inexistencia de normas efectivas para combatir la corrupción y la carencia de políticas transparentes en materia de contratación pública e inversiones internacionales.

Para el efecto, se deberán verificar, entre otras fuentes, el Índice de Percepción de Corrupción que cada año desarrolla Transparencia Internacional. Este estudio tiene en cuenta 176 países, siendo el calificado con el puesto 176 el más corrupto. La calificación se hace de 0 a 100, siendo 0/100 el país más corrupto y 100/100 el país menos corrupto (https://www.transparency.org/).

b. Prestan servicios en calidad de contratistas para gestionar los negocios de HUAWEI o sus intereses en el exterior o con terceros ubicados por fuera de las fronteras colombianas.

c. Son considerados, de acuerdo con la legislación nacional (Decreto 1674 de 2016 y sus modificatorios), como Personas Expuestas Políticamente (o PEP´s), dado que por su cargo posición, o por el hecho de administrar recursos públicos, pueden tener una mejor situación para influir en los Servidores Públicos Nacionales o Extranjeros.

7.6. Conservación de documentos y registros

HUAWEI no permite la celebración y ejecución de negocios, operaciones y contratos, sin que exista el respectivo soporte interna o externo, debidamente fechado y autorizado por quienes intervengan en ellos o los elaboren. Estos soportes documentales servirán a HUAWEI para verificar la trazabilidad del negocio y, de ser el caso, la diligencia en la prevención del Soborno Transnacional.

La conservación y archivo de dichos documentos y soportes se ajustará a lo previsto en el artículo 28 de la Ley 962 de 2005, o la norma que la modifique o sustituya. Es decir, los documentos y registros deberán ser conservados por un período de diez (10) años contados a partir de la fecha del último asiento, documento o comprobante, pudiendo utilizar para el efecto, a elección de HUAWEI, su conservación en papel o en cualquier medio técnico, magnético o electrónico que garantice su reproducción exacta.

7.7. Debida diligencia en procesos de reorganización empresarial

Los procesos de debida diligencia también deben realizarse para el conocimiento de personas jurídicas con las que se pretenda adelantar cualquier tipo de procesos de reorganización empresarial como fusiones, adquisiciones o escisiones.

En consecuencia, en cada proceso de negociación y análisis de inversión, HUAWEI realizará una debida diligencia sobre el cumplimiento de normas anticorrupción y anti-soborno, antes de tomar una decisión final sobre la inversión o la fusión. Así mismo, en caso de concretarse la adquisición o la fusión, HUAWEI se asegurará de que la compañía adquirida/adquirente implemente, dentro de un plazo razonable, los sistemas de control interno y el presente Programa de Ética Empresarial bajo los estándares existentes en HUAWEI.

8. RESPONSABILIDADES DE CIERTAS ÁREAS

HUAWEI cuenta con la estructura apropiada, teniendo en cuenta el tamaño y operaciones de esta, para respaldar la efectiva y eficiente prevención del riesgo de Soborno Transnacional.

Para el efecto, en adición y en complemento a cualquier otra función que se les haya asignado en cualquier otro manual o política de HUAWEI, para la gestión de un riesgo específico o para cualquier otra naturaleza, los siguientes órganos corporativos tendrán las siguientes funciones y atribuciones:

8.1. Gerente General

a. Aprobar el presente manual y cualquier modificación o actualización que se le haga.

b. Designar al Oficial de Cumplimiento.

c. Hacer seguimiento y pronunciarse oportunamente sobre el perfil de riesgo de Soborno Transnacional de HUAWEI.

d. Pronunciarse en cada uno de los puntos de los informes que presente el Oficial de Cumplimiento, dejando constancia en la respectiva acta.

e. Ordenar los recursos técnicos y humanos necesarios para implementar y mantener en funcionamiento el Programa de Ética Empresarial.

f. Adoptar las medidas adecuadas como resultado de la evolución de los perfiles de riesgo, de los factores de riesgo y de los riesgos asociados.

g. Proveer los recursos técnicos y humanos necesarios para implementar y mantener en funcionamiento el Programa.

h. Prestar efectivo, eficiente y oportuno apoyo al Oficial de Cumplimiento.

8.2. Oficial de Cumplimiento

a. Liderar el diseño, estructuración y puesta en marcha del Programa de Ética Empresarial.

b. Supervisar el efectivo, eficiente y oportuno funcionamiento y cumplimiento del Programa de Ética Empresarial.

c. Liderar el proceso de articulación de las políticas Anti-soborno establecidas en el Programa, con las demás políticas y procedimientos para la gestión y administración del riesgo por parte de HUAWEI.

d. Presentar cada año al Gerente General los informes sobre su gestión y sobre la implementación, desarrollo y avances del Programa de Ética Empresarial

e. Informar a los administradores de HUAWEI acerca de las infracciones que haya cometido cualquier empleado respecto del Programa de Ética Empresarial, para que se adelanten los correspondientes procedimientos sancionatorios conforme lo establezca el reglamento interno de trabajo de HUAWEI.

f. Promover de manera periódica, los ajustes, actualizaciones y correctivos, al Programa.

g. Coordinar el desarrollo de programas internos de capacitación y entrenamiento a los empleados, administradores, asociados y Altos Directivos.

h. Establecer un sistema de acompañamiento y orientación permanente a los empleados y Asociados de HUAWEI respecto de la ejecución del Programa de Ética Empresarial.

i. Evaluar los informes presentados por la Auditoria Interna de HUAWEI y los informes que presente el Revisor Fiscal, adoptando las medidas del caso frente a lo informado cuando lo amerite necesario.

j. Dirigir y administrar el sistema para recibir denuncias de cualquier persona respecto de un caso de Soborno Transnacional o de cualquier otra práctica corrupta.

k. Ordenar el inicio de procedimientos internos de investigación en HUAWEI, cuando tenga sospechas sustentadas de que se ha cometido una infracción a la Ley 1778 o al Programa de Ética Empresarial.

l. Cualquier otra que se establezca a lo largo del presente manual.

8.3. Auditoría Interna

a. Incluir dentro de la evaluación de riesgos de HUAWEI, los factores de riesgo bajo la óptica de las normas Anti-soborno.

b. Incluir en el Plan Anual de Auditoría de HUAWEI, la evaluación y el cumplimiento del Programa de Ética Empresarial.

c. Implementar los controles adecuados que le permitan detectar incumplimientos del presente Programa. Dicha gestión incluye el examen de las funciones que cumplen los administradores y el Oficial de Cumplimiento en relación con el mismo.

8.4. Deberes generales de los empleados

Dados los principios éticos que profesa HUAWEI, la política que rige sus operaciones y la filosofía en que se apoya, todos los negocios que realicen los empleados de la misma en su nombre o por su cuenta, se harán con absoluta transparencia y seriedad.

El principal deber del empleado de HUAWEI es el de mantener un estricto compromiso con las políticas de transparencia, control y Anti-soborno fijadas por HUAWEI, el cual se reflejará en el cumplimiento de los siguientes deberes:

a. Conocer, aplicar y cumplir el presente Programa de Ética Empresarial y las disposiciones normativas en las que se fundamenta.

b. Anteponer la observancia de los principios éticos al logro de las metas comerciales.

c. Denunciar cualquier acto de Soborno Transnacional y cualquier actuación corrupta de la que tengan conocimiento.

9. DIVULGACIÓN Y CAPACITACIÓN

HUAWEI ha establecido una estrategia de comunicación interna y externa efectiva del Programa interesada en revelar y divulgar públicamente su Programa de Ética Empresarial para contrarrestar el soborno.

Lo anterior, como consecuencia desea crear y mantener una cultura interna fundamentada en la confianza, en la cual no se tolere el Soborno. Para el efecto, los empleados y Altos Directivos deben recibir una capacitación al momento del ingreso a la Compañía sobre el Programa, diseñada de acuerdo con las necesidades y circunstancias relevantes.

Cuando resulte apropiado, los contratistas, proveedores y demás Contrapartes, deben recibir capacitación sobre el Programa. Las actividades de la capacitación deben ser evaluadas periódicamente (anual) para determinar su efectividad.

10. DENUNCIAS

El Oficial de Cumplimento es el encargado de recibir las consultas, quejas y denuncias sobre posibles actos de violación al Programa y a las políticas Anti-soborno. Para el efecto, HUAWEI ha dispuesto los siguientes mecanismos, por medio de la cual los empleados y Altos Directivos pueden de manera segura, confidencial y anónima – si así lo quiere la persona- poner en conocimiento de la compañía cualquier sospecha de violación al presente Programa:

Correo electrónico: notificaciones.colombia@huawei.com

Línea Ética: (+57) 3768600

La Línea Ética será administrada y manejada por el Oficial de Cumplimiento. La información de la persona que denuncia, si es suministrada, se mantendrá bajo confidencialidad. No existirán represalias contra los empleados de HUAWEI que denuncien de buena fe actos o potenciales actos de violación al presente Programa. No se admitirán denuncias o quejas falsas o temerarias.

En caso de que se demuestre que la denuncia es falsa o temeraria, o no realizada de buena fe, dicha conducta se considerará como una violación al Código de Conducta Responsable de HUAWEI y será procesado disciplinariamente.

Es indispensable reiterar que ningún empleado de HUAWEI será degradado, sancionado ni enfrentará otras consecuencias adversas por rehusarse a pagar sobornos, incluso si la compañía pierde algún negocio por ello.

En caso de identificar un posible soborno por parte de alguno de los empleados, contratistas, asociados, proveedores, Servidores Público, Privados Nacionales y/o Extranjeros, el Oficial de Cumplimiento en conjunto con el área Jurídica de HUAWEI interpondrán ante las autoridades competentes la denuncia respectiva.

11. SANCIONES

Las sanciones por violar las normas nacionales Anti-soborno pueden resultar en graves sanciones para HUAWEI y sus Administradores y Asociados. Los empleados de HUAWEI que violen este Programa o las políticas Anti-Soborno, serán sujetos a sanciones y medidas disciplinarias, incluyendo el despido con justa causa de conformidad con las disposiciones del reglamento interno de trabajo y el Código Sustantivo del Trabajo, sin perjuicio de las acciones legales que se pudieren adelantar por esta causa.

HUAWEI aplicará las medidas disciplinarias de manera justa y rápida y en proporción con la violación al Programa de Ética Empresarial; de igual forma HUAWEI no asumirá los costos correspondientes a la defensa o las sanciones impuestas a un alto directivo, a un administrador o a un empleado, por la violación de las normas Anti-soborno.

1: “Estarán obligadas a adoptar un Programa de Ética Empresarial las Sociedades vigiladas por la Superintendencia de Sociedades que en el año inmediatamente anterior hayan realizado de manera habitual, negocios de cualquier naturaleza con personas naturales o jurídicas extranjeras de derecho público o privado (“Negocios Transacciones Internacionales”), siempre y cuando concurran las dos situaciones que se mencionan a continuación:

1. Negocio o Transacción Internacional que se realice a través de terceros

Hace referencia a los Negocios o Transacciones Internacionales que realice una Sociedad colombiana a través de un intermediario o contratista o por medio de una sociedad subordinada o de una sucursal que hubiere sido constituida en otro Estado por esa Sociedad.

2. Negocios o Transacciones Internacionales relacionadas con sectores económicos determinados

Corresponde a los Negocios o Transacciones Internacionales que realice una Sociedad que pertenezca a alguno de los sectores que se mencionan en la Resolución, siempre que a 31 de diciembre del año inmediatamente anterior, la sociedad además cumpla, con alguno de los criterios referentes a ingresos brutos, activos totales o empleados, que a continuación se establecen para cada sector: (…)”